2022年,中国人工智能(AI)医疗行业在政策引导、疫情催化与技术演进的共同驱动下,展现出强劲的发展韧性。行业发展的核心特征之一,是人工智能基础软件开发的加速与完善,这为整个产业的底层技术能力提供了关键支撑,并显著提振了资本市场与产业界的投资与发展信心,进而推动了整体市场规模的稳步扩张。

一、行业现状:从场景探索迈向基础夯实

经过前期的广泛概念验证与场景试点,2022年中国AI医疗的发展重点逐渐从分散的“单点应用”转向更为系统化、底层化的能力建设。这突出体现在:

- 基础软件成为创新焦点:行业不再仅仅满足于将通用AI模型应用于医疗影像辅助诊断、病历结构化等垂直任务。更多企业和研究机构开始致力于开发面向医疗领域特性(如数据高维稀疏、小样本、多模态、强解释性要求)的专用人工智能基础软件平台与框架。这包括医疗知识图谱构建工具、符合隐私计算要求的联邦学习平台、医疗影像专用预处理与分析模块、以及能够处理电子病历(EMR)自然语言的深度定制化NLP引擎等。

- “数据+算力+算法”基础设施协同推进:在国家推动数据要素市场建设与算力基础设施布局的背景下,AI医疗的基础软件发展与之紧密协同。例如,软件层面更注重与医疗数据中心、区域性医疗健康云的接口标准化,以促进数据的安全合规流动;算法模型的设计也更充分考虑与国产AI芯片及云计算平台的适配优化,推动产业自主可控。

- 监管与标准体系逐步构建:随着AI医疗器械三类证审批路径的清晰化,与软件作为医疗设备(SaMD)相关的质量体系、测评标准、临床试验指南等监管框架日益完善。这为AI医疗基础软件的规范化、商业化开发指明了方向,降低了市场的不确定性。

二、产业基础完善如何提振投资信心?

逐渐完善的产业基础,特别是基础软件能力的提升,从多个维度重塑了投资逻辑:

- 降低技术门槛与研发风险:成熟的底层开发平台和工具链,使得新进入的创业公司或医疗机构自身能够更快速、更低成本地构建AI应用,无需一切从零开始。这吸引了更多元化的参与者进入赛道。

- 明确商业化路径:基础软件的完善,尤其是与临床流程、医院信息系统(HIS/PACS等)的深度集成能力,帮助AI应用从“演示原型”真正走向“临床工作流”。这使得投资者能够更清晰地评估产品的付费方意愿、市场渗透节奏和营收潜力。

- 提升解决方案的可靠性与扩展性:稳健的基础软件意味着更高的系统稳定性、安全性和可扩展性。这使得AI医疗解决方案能够从单病种、单科室向多病种、全院级乃至区域医联体层面扩展,市场天花板被大幅抬高,增强了投资者对头部企业长期成长空间的预期。

- 生态协同价值凸显:投资目光从单个应用产品,更多转向能够提供底层技术平台、构建行业生态的“赋能型”企业。这类企业被认为具有更高的壁垒和网络效应,从而获得资本青睐。

三、市场规模分析:在夯实基础上稳步增长

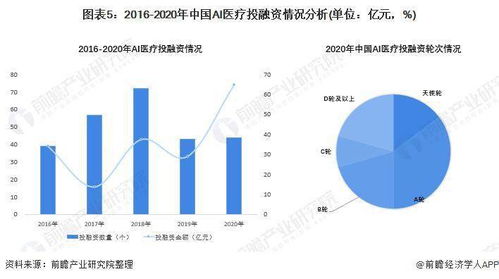

2022年,尽管面临宏观经济的挑战,中国AI医疗市场规模在坚实产业基础的支撑下继续保持增长态势。根据多家市场研究机构的统计,市场规模(包括软件、硬件及相关服务)预计在人民币80亿至100亿元区间,年增长率保持在30%-40%的较高水平。

市场结构呈现出以下特点:

- 软件与服务占比持续提升:随着基础软件和AI应用解决方案的成熟,纯软件授权、订阅服务及运维服务的收入比例增加,商业模式从项目制向持续性服务演进。

- 应用场景深度与广度并行拓展:除了已相对成熟的医学影像(占较大份额),AI在药物研发(临床前发现、临床试验管理)、医院精益化管理、慢病管理、基因数据分析等场景的应用加速落地,贡献了新的增长点。

- 采购主体多元化:需求方从顶级三甲医院向下级医院、基层医疗机构渗透,药企、体检中心、保险机构等也成为重要的客户群体,市场基础更加广泛。

结论与展望

2022年是中国AI医疗行业“练内功、夯基础”的关键一年。人工智能基础软件开发的深化与完善,是产业走向成熟、形成核心竞争力的标志。它不仅直接推动了技术进步与应用落地,更重要的是通过降低行业不确定性、明确价值实现路径,极大地提振了产业内外的信心,吸引了持续的资金与人才投入。随着技术基础、数据基础、法规基础的进一步巩固,中国AI医疗市场有望在更稳健的轨道上实现规模扩张与价值深化,为医疗健康产业的数字化转型提供核心驱动力。